我国上市公司如何计算自由现金流?

自由现金流代表了企业每年拥有可以自由支配的现金的多少。换句话说,在企业支付必要的运营成本费用、“流动资本”(比如购买存货、支付员工工资、增加应收账款和偿付应付账款)和资本性支出(比如建造厂房、购买机器设备)后所剩余的现金流量净额。

巴菲特计算自由现金流的公式:自由现金流=净利润+折旧+摊销-流动资本增加-资本性支出

上述公式有个难题,流动资本增加并不好计算。通常认为是与:应收票据、应收账款、应付账款、应付票据、预收账款、预付账款、存货,其他应收款等有关,涉及流动资产和流动负债内除了货币资金、短期借款、 一年内到期的非流动负债的所有科目。

观察

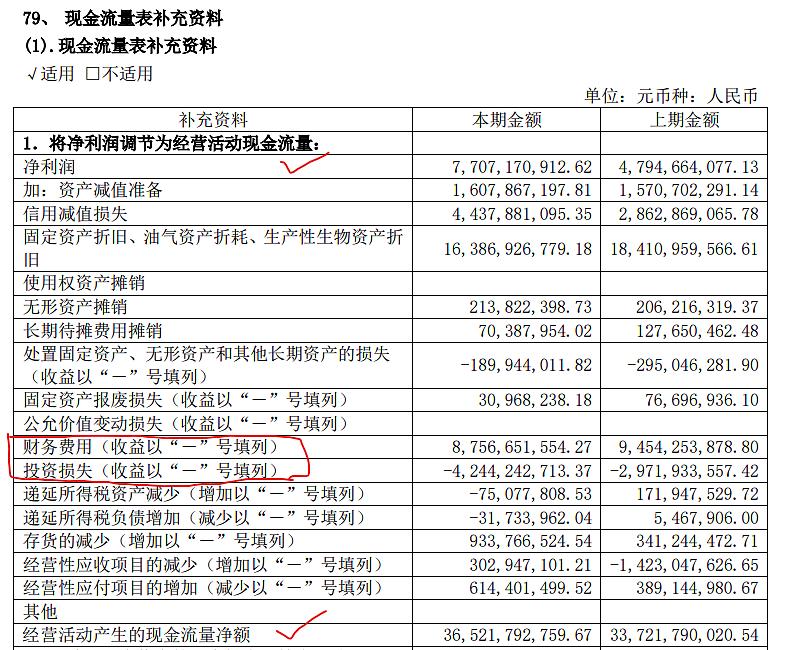

如下图,观察"现金流量表补充资料”中的"将净利润调节为经营活动现金流量”(下称:调节),发现:经营活动现金流量净额与"净利润+折旧+摊销-流动资本增加"很相似。但多了不相关的"财务费用”和"投资损失”。

调节中的财务费用(下称:调节财务费用),本来从利润表中扣除了(计入了利息费用),但计算经营活动产生的现金流量净额时又加回了,(为了计入筹资活动),所以,计算自由现金流时,应该从经营活动现金流量净额减去本科目,以恢复净利润原貌。

调节中的投资损失(下称:调节投资损失),已计入利润表中的投资收益,但为了计入投资活动,从经营活动现金流量中扣除了,所以,计算自由现金流时,应当减去本科目,以恢复净利润原貌。

转换

如上所述,净利润+折旧+摊销-流动资本增加 = 经营活动产生的现金流量净额 - 调节财务费用 - 调节投资损失。

所以,巴菲特的公式可以转换为:

方式一:自由现金流1 = 经营活动产生的现金流量净额 - 调节财务费用 + 投资活动产生的现金流量净额

方式二:自由现金流2 = 经营活动产生的现金流量净额 - 调节财务费用 - 调节投资损失 - 购建固定资产、无形资产和其他长期资产支付的现金

两种方式的重要区别

很明显,上述两种方式的主要不同,还是处理"资本性支出"这一项。

第一种方式,把整个投资活动净额都当作是资本性支出,而第二种方式只考虑了投资活动中的一项: 购建固定资产、无形资产和其他长期资产支付的现金。

第一种方式,更严格完整一些,把长期股权投资、金融资产的投资和对子公司投资都当做资本性支出。( 涉及科目:收回投资收到的现金,投资支付的现金、 处置子公司及其他营业单位收到 的现金净额、 取得子公司及其他营业单位支付的现金净额、等)

第二种方式,未考虑长期股权投资、金融资产的投资和对子公司的投资。

事实上,一家管理规范的有特许权的公司,上下两种算法得出的自由现金流几乎一样,如:贵州茅台、五粮液、泸州老窖。这些公司,很少进行对子公司和金融资产的投资。一个公司如果总是进行大量的子公司和金融资产投资,对公司股东来说,也并不好。这种投资活动,存在大量舞弊的可能。

结论:

方式一比较严格,因此,要求只要大于1就可以了,这样的公司没有融资需求。

方式二,可以作为对公司内在价值折现公式里的自由现金流基础。

重要参考:

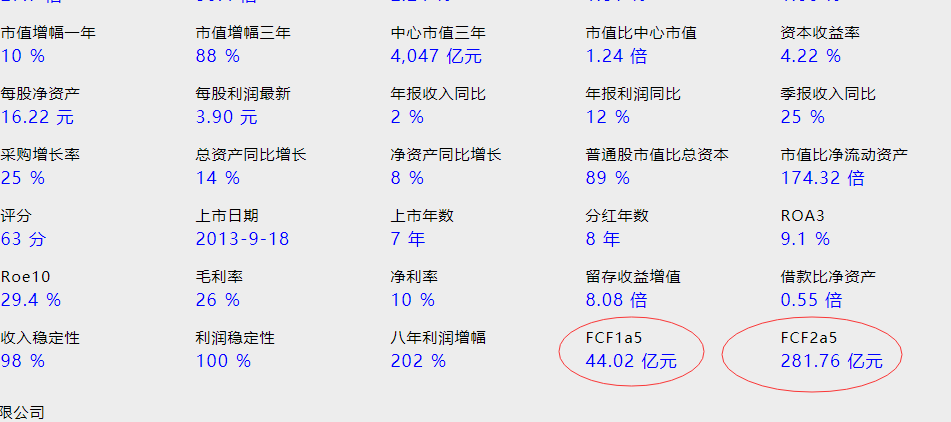

计算自由现金流因涉及科目多,计算是很麻烦的事情,还好已经有人替大家算好了。在网站"我的数据网"(http://geleiem.com)个股详情页中,有这两种方式的计算结果,分别以:FCF1和FCF2命名。另有这两种方式计算的5年平均数,命名为:FCF1a5 和FCF2a5指标。

如下图:

(点击图片放大)